扶養とは

「扶養」は、一般的な意味として「自力で生活できない者の援助をし、養うこと」を意味しますが、さまざまな制度や法律に「扶養」の概念が取り入れられていることから、離婚によって、扶養に関連した手続きが必要になる場面が出てきます。

以下では、主に【婚姻中、夫に扶養されていた妻が離婚し、子の親権者となるケース】を想定して、ご説明いたします。

扶養と社会保険

医療保険や年金という社会保険の制度上、離婚により、通常妻は夫の「被扶養者」でなくなるため、各種の手続きが必要になります。

1.離婚と医療保険

日本では、国民皆保険制度のもと、すべての人が公的な医療保険に加入することになっており、この公的医療保険は、職域保険と地域保険に分類されます。

職域保険には、サラリーマンとその扶養親族を対象とした「健康保険」と、公務員や船員など特定の被用者とその扶養親族を対象とする「共済組合」や「船員保険」があります。

他方、地域保険としては、個々の市区町村が運営する「国民健康保険」があります。

以下にご説明するとおり、離婚すると多くのケースで、妻が医療保険を切り替える手続きが必要になります。切り替えをせずに、医療保険に加入していない期間(保険料を納付していない期間)が生じた場合、その間に病院などで治療を受けると全額自己負担になる、保険料の滞納による延滞金が課せられるなどのリスクが考えられますので、注意して、必要な手続きをすることが大切です。

(1)離婚と妻の医療保険

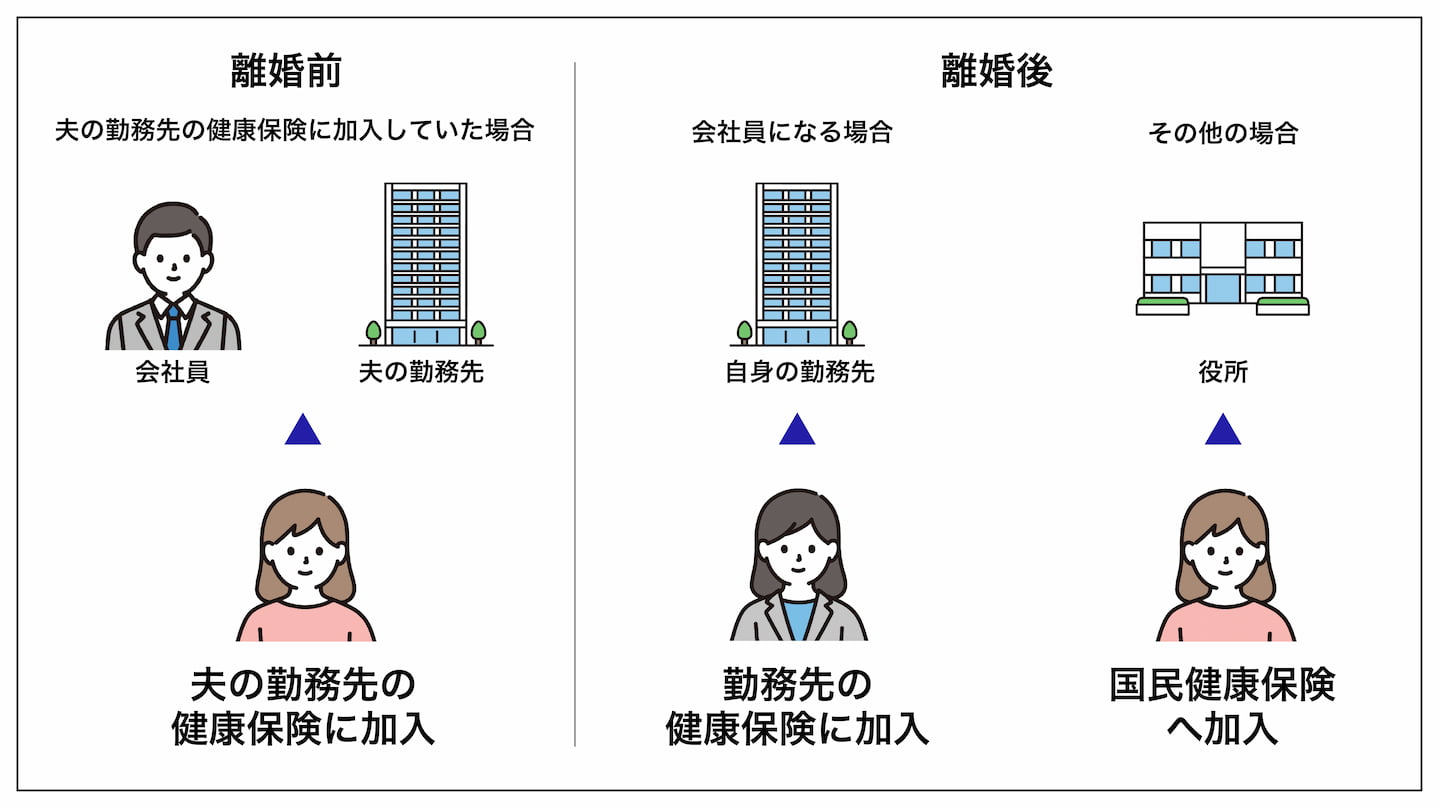

① 夫の勤務先の健康保険に加入していた場合

夫がサラリーマンで、妻が夫の被扶養者として、夫の勤務先の健康保険に加入していた場合、離婚すると、妻は、被扶養者の認定要件に該当しなくなり、夫の勤務先の健康保険への加入資格を失いますので、新たに、自身で医療保険に加入する必要があります。

離婚後、妻が会社員になる場合には、妻の勤務先の健康保険に加入し、その他の場合は、妻を世帯主とする国民健康保険へ加入する手続きが必要です。

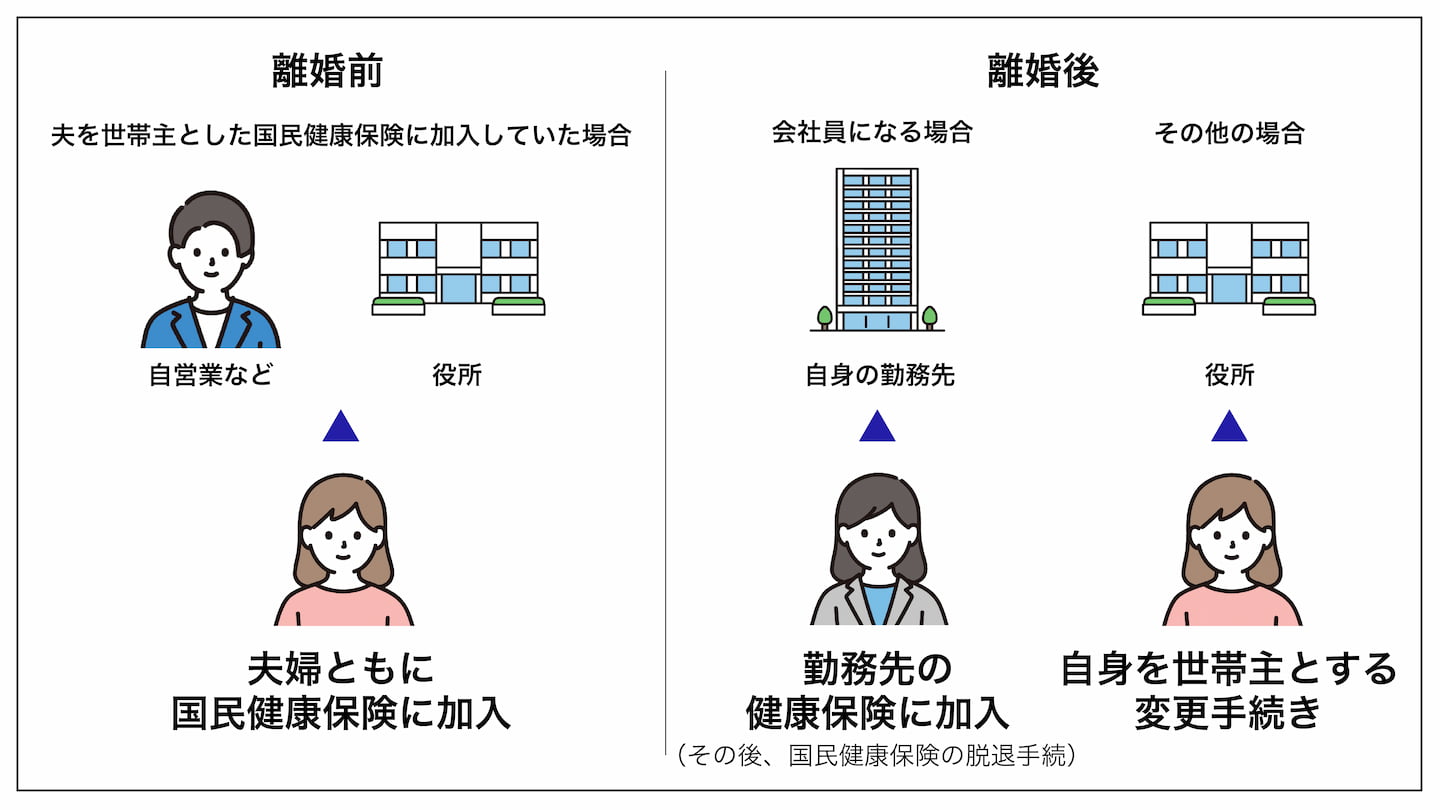

② 夫を世帯主とした国民健康保険に加入していた場合

夫が自営業(個人事業主)の場合など、夫婦ともに国民健康保険に加入している場合があります。この場合、妻は夫を世帯主とする国民健康保険に加入していますので、離婚後は、それぞれのケースに応じて、切り替えの手続きが必要になります。

まず、離婚後、妻が会社員になる場合は、勤務先の健康保険への加入手続きをし、その後、市区町村で、国民健康保険の脱退手続をすることになります。

上記のように、離婚後、勤務先の健康保険に加入する以外のケースでは、妻は自身を世帯主とする国民健康保険に加入する必要がありますので、市区町村で、世帯変更の手続きを行うことになります。

(2)離婚と子どもの医療保険

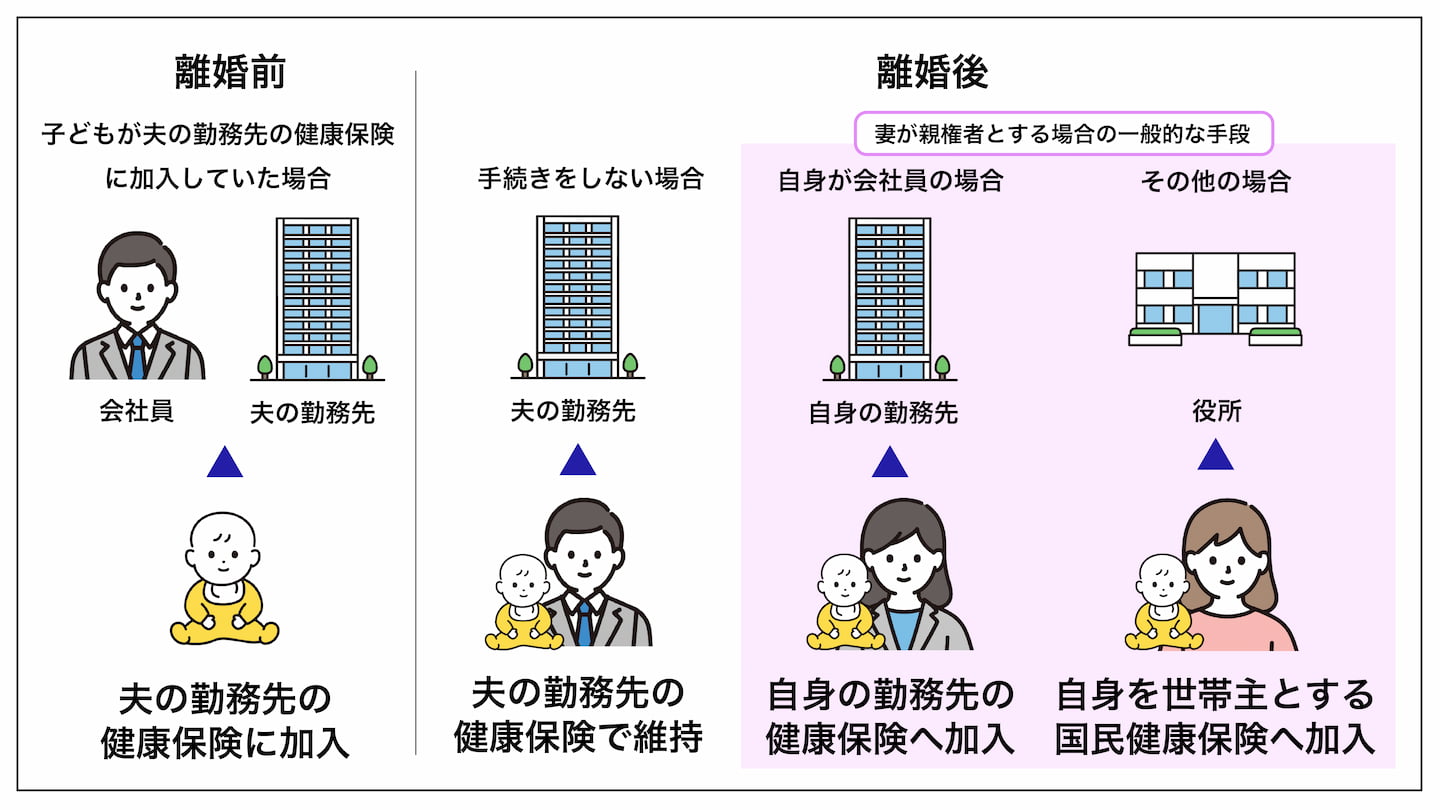

① 子どもが夫の勤務先の健康保険に加入していた場合

離婚後、妻は、自動的に、夫の勤務先の健康保険への加入資格を失いますが、子どもの場合はこれとは異なり、何も手続きをしなければ、そのまま夫の勤務先の健康保険に加入した状態がつづきます。

離婚後も「子」という立場に変わりはなく、また、健康保険において、子は被保険者(夫)と別居しても「被扶養者」の資格を失わないものとされているためです。

もっとも、手続上の便宜などから、妻が離婚して親権者となった場合、子の健康保険についても、妻の勤務先の健康保険、または、妻を世帯主とする国民健康保険へ切り替える手続きをするのが一般的です。

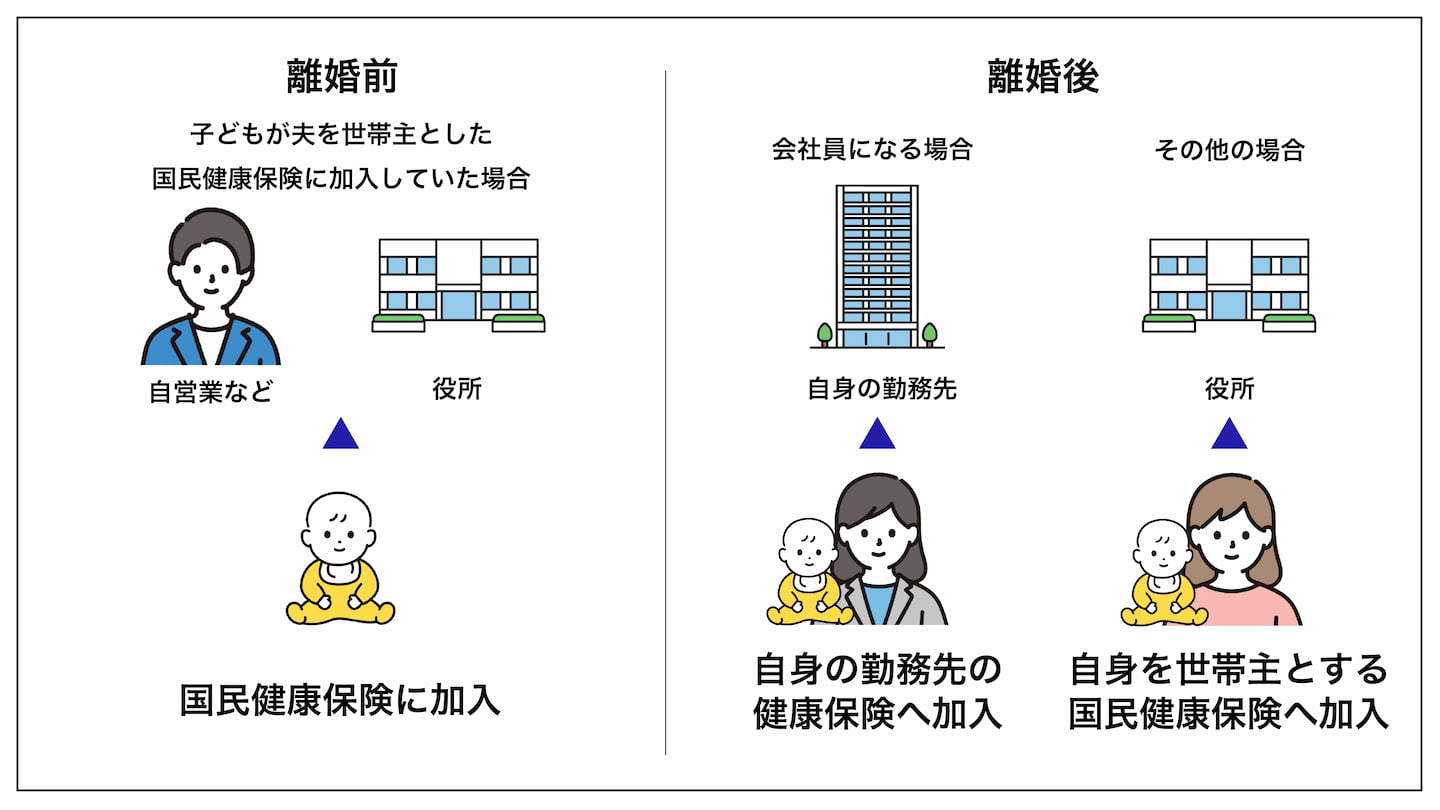

② 子どもが夫を世帯主とした国民健康保険に加入していた場合

離婚して妻が親権者として子を監護するケースでは、子は夫とは「別世帯」となりますので、夫を世帯主とした国民健康保険に加入しつづけることはできません。

そこで、子についても、妻の勤務先の健康保険、または妻を世帯主とする国民健康保険への切り替え手続きをする必要があります。

2.離婚と年金

離婚と扶養の問題は、公的年金との関係でも問題となります。

公的年金には、①日本国内に住む20歳以上60歳未満の全ての人の加入が義務付けられている「国民年金」、②厚生年金保険の適用を受ける会社に勤務する全ての人が加入する「厚生年金」、③公務員・私立学校職員などが加入する「共済年金」の3種類があります。

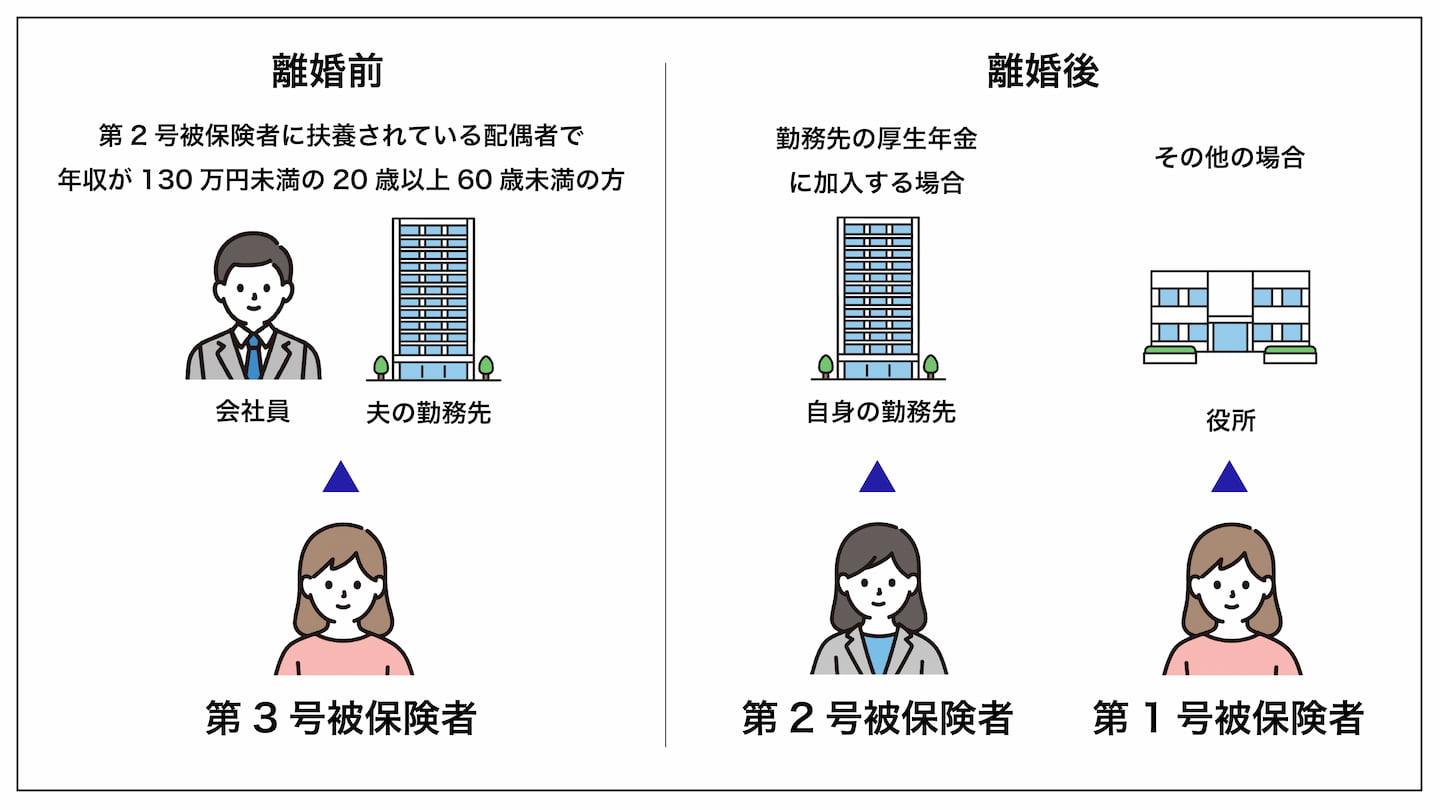

このうち、国民年金には、①学生や無職の方を対象とする「第1号被保険者」、②厚生年金保険の適用を受けている事業所に勤務する者が自動的に加入する「第2号被保険者」、③第2号被保険者の配偶者で20歳以上60歳未満の人(年収が130万円未満)を対象とする「第3号被保険者」の3種類があります。

妻が、会社員や公務員の被扶養者として、国民年金の第3号被保険者であった場合、離婚によって、妻は第3号被保険者の資格を失います。

このように、国民年金の第3号被保険者の資格を失った場合、離婚後、妻が会社員になる場合には、勤務先の厚生年金に加入することになります。

それ以外の場合、妻は離婚後、国民年金の第1号被保険者に該当することになりますので、

ご自身で、市区町村へ届出をすることが必要になります。

所得税と扶養控除

税法上「扶養控除」という制度があります。

これは、納税者に、所定の条件を備えた「扶養親族」がいる場合、一定金額の所得控除が受けられる制度です。

そこで、離婚後、子の親権者となった妻は「扶養控除」を受けることにより、納税額を減額できる場合があります。

子が以下の条件を満たしている場合には「扶養親族」に該当しますので「扶養控除」を受けることができます。

① 納税者と生計を一にしていること

② 年間の合計所得額が38万円以下(平成30年以前については48万円以下)であること(給与のみの場合は給与収入が年103万円以下であること)

③ 事業専従者でないこと

④ その年の12月31日現在の年齢が16歳以上であること

一緒に生活する子が以上の条件を満たしている場合、子の年齢に応じて、38万円(子が16歳以上、18歳以下)、63万円(子が19歳以上、22歳以下)などの金額を所得から控除することができます。

なお、16歳未満の子どもについては、児童手当が支給されることとの関係で、扶養控除の適用はありません。

扶養控除を受けるためには、会社員の方は年末調整の際に申告し、自営業(個人事業主)の方は確定申告時に、申告することが必要です。

離婚と親の子に対する扶養義務

親の子に対する扶養義務

親には未成熟の子を扶養する義務があります(民法877条)。

ここでいう「未成熟子」とは、未成年者とは異なり年齢によって定まるものではなく「親から独立して生活する能力を持たない子」のことをいい、まだ自立するだけの収入のない大学生などがこれにあたります。

両親が離婚した場合、

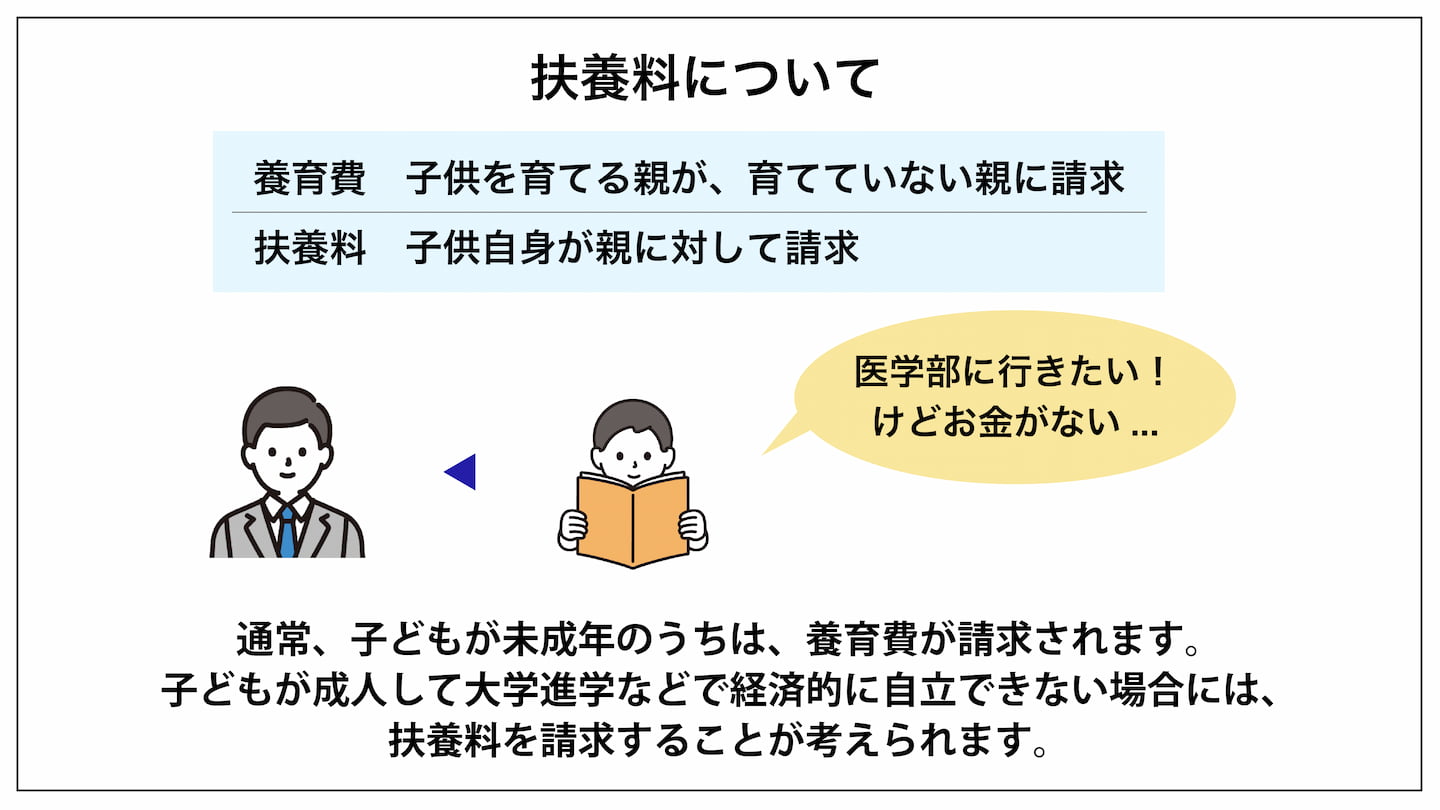

① 父母間での「養育費」の分担

② 子の親に対する「扶養料」請求

の2つの場面で、親の子に対する扶養義務が問題になります。

子に対する扶養義務は「生活保持義務」

扶養義務には、その程度により「生活扶助義務」と「生活保持義務」があります。

生活扶助義務が「自分の生活に余裕がある場合に、余裕がある限度で、困窮している相手方を扶助する義務」をいうのに対し、

生活保持義務は「相手方に対し、自分の生活と同質・同程度の生活を確保する義務」という、より重い義務を意味しますが、

親の子に対する扶養義務は、より重い義務である「生活保持義務」であるとされています。

1.父母間での「養育費」の分担

養育費とは、子が社会人になるなど、自立して生活できるようになるまでの間の衣食住にかかる費用、教育費および医療費等の生活費のことをいいます。

すでにご説明したとおり、親には未成熟の子を扶養する義務がありますが、父母が離婚したとしても、子の親であることに変わりはありません。

そこで、離婚後、子の父母それぞれが、子の養育費を分担して負担する義務を負います。

養育費の請求手続

離婚して親権者となり子を監護している親(監護親)は、子を監護していない親(非監護親)に対して、養育費の分担として、一定の金額を支払うよう請求することができます(民法766条1項)。

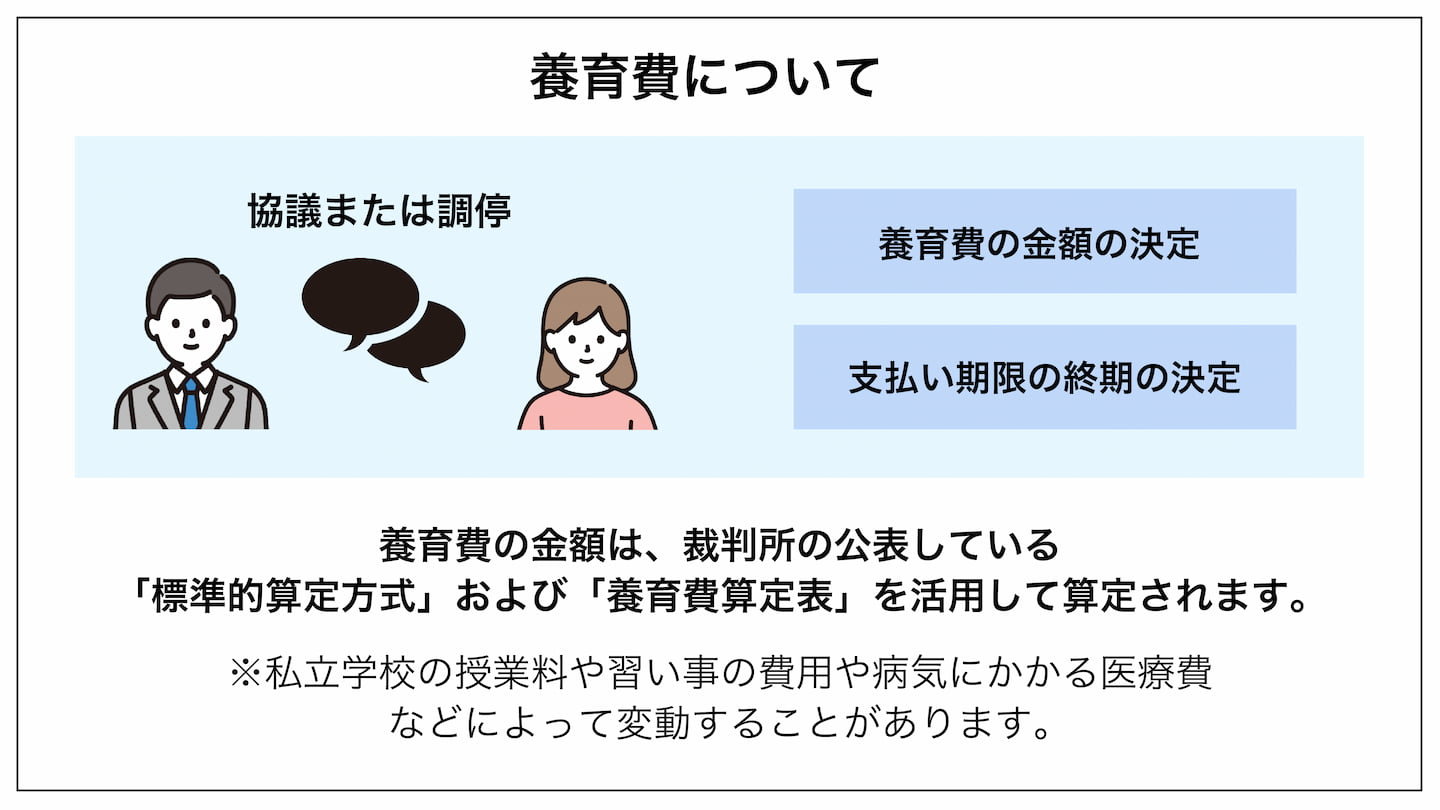

養育費については、まず、父母の協議で決める方法があります。

協議で養育費を決める場合には、養育費の金額や支払い期間の終期などを当事者で自由に決めることができます(なお、当事者間で協議する場合にも、養育費の相場を知るうえで、裁判所が公表している「養育費算定表」が参考になります)。

当事者間で合意できない場合には、家庭裁判所に対して、養育費請求の調停又は審判の申立てをすることができます。

なお、養育費については、離婚調停や離婚訴訟の付随的申立てとして、請求することもできるものとされています。

養育費の算定基準

調停など家庭裁判所の手続きにおいて、養育費の金額は、裁判所の公表している「標準的算定方式」および「養育費算定表」を活用して算定されます。

「標準的算定方式」は、従前からの家庭裁判所における実務の考え方に基づいて養育費を簡易迅速に算定するためのものであり「養育費算定表」は、これに基づいて作成された養育費の早見表です。

「養育費算定表」によって、義務者(非監護親)と権利者(監護親)、それぞれの収入をもとに、養育費の額の目安を知ることができます。

なお「標準判定方式」は平成15年に東京と大阪の裁判官による養育費等研究会によって提案されたものですが、令和元年(2020年)12月に、最新の統計をもとに改訂がなされました。

このように、裁判所においては「標準的算定方式」「養育費算定表」が活用されていますが、実際の手続きにおいては、個々のケースの事情に応じて、個別に判断がなされることになります。

2.子の親に対する扶養料請求

以上のように、養育費は、親の子に対する扶養義務を父母の間で分担するものですが、これとは別に、扶養義務を根拠として、子から親に対して直接「扶養料」の請求がなされる場合があります。

このような子の親に対する扶養料請求は認められるのでしょうか。

また、養育費との関係はどのように考えられているのでしょうか。

この点については、養育費の分担について父母間で合意がなされていたとしても、それとは別に、子が親に対して扶養料請求をすることが可能であると考えられています。

そして、子が扶養料請求をした場合、すでになされた父母間の養育費の分担に関する合意との関係が問題となります。

この点については色々な見解がありますが「養育費に関する合意は、親の子に対する扶養料を算定する際、考慮すべき要素になる」とする裁判例が比較的多いようです。

平成29年に、子から父に対する扶養料請求がなされた事案について大阪高裁の判決が出ています。

この事案では、私立大学医学部に通う子が、父に対し、現在の養育費では学費等に不足が生じているとして、扶養料の支払いを求めました。なお、離婚の際、父母間では、養育費の合意のほか「子が私大医学部に進学する場合、子が直接父に希望を伝え、不足分について協議する」ということが合意されていました。

この件で、裁判所は「父は養育費のほかに、一定の扶養料を分担する義務を負う」としたうえで、父の分担すべき扶養料を年額150万円とする判断をしました(大阪高裁平成29年12月15日決定)。

このように、親の子に対する扶養義務は、子から親へ直接扶養料を請求する、という形でも問題となりえるのです。

離婚後は、さまざまな場面で「扶養」が問題となる

このように、離婚後は、いろいろな制度で「扶養」が問題となりますので、必要な手続きを、漏れなくしておくことが大切です。